हर त्योहार के मौसम में जो परेशानी होती है

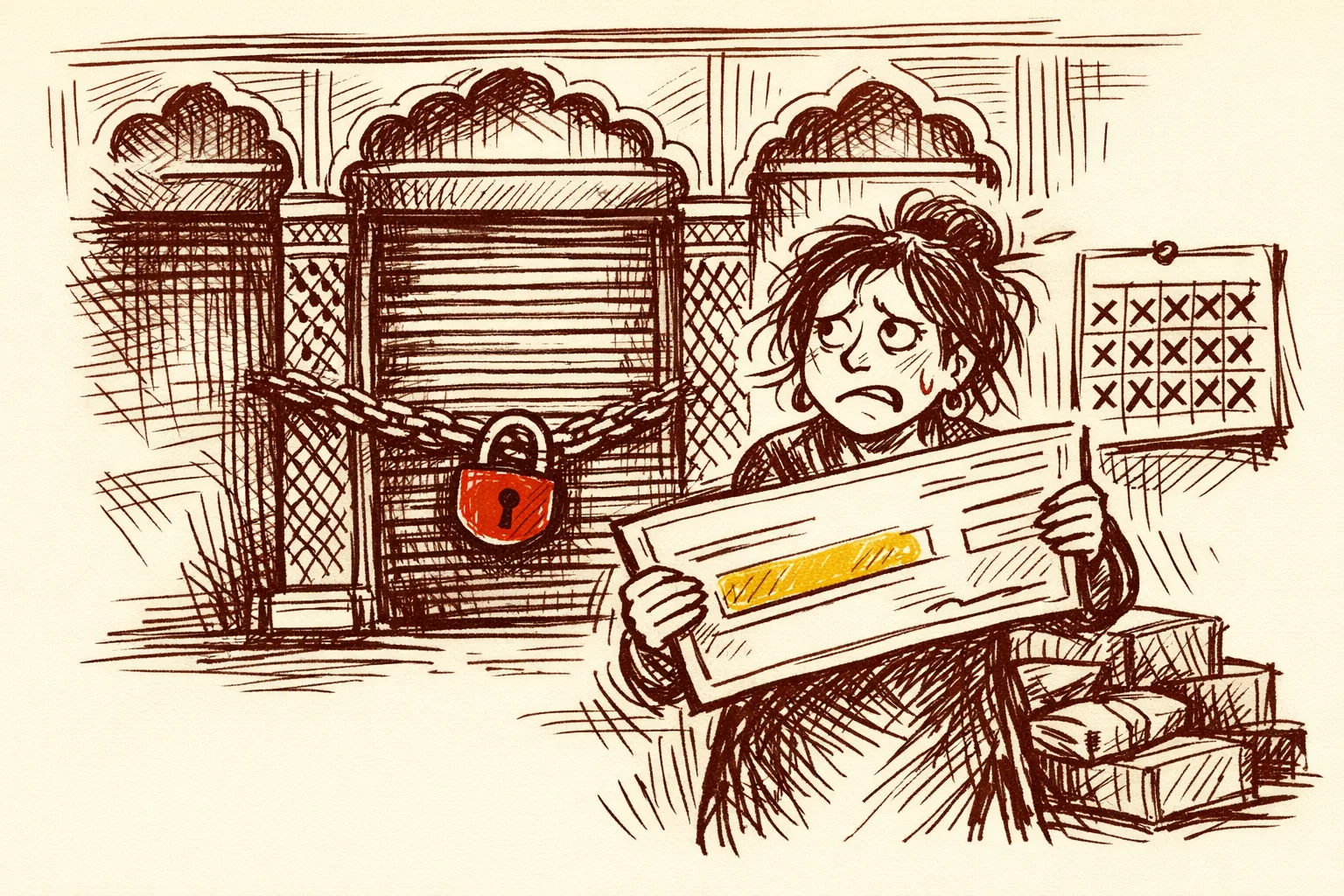

दिवाली से एक हफ्ते पहले का वक्त है। Kanpur में एक छोटी दुकानदार को अपने सप्लायर को पैसे भेजने हैं। ब्रांच एक राज्य छुट्टी की वजह से बंद है। बुधवार को जमा किया हुआ चेक सोमवार तक क्लियर नहीं होगा। यानी उसकी कार्यशील पूंजी के पाँच दिन बस यूँ ही जमे पड़े हैं।

लेकिन एक दूसरी परेशानी भी है जो तब भी होती है जब कोई छुट्टी नहीं होती। आप दोपहर 1:30 बजे बैंक ब्रांच में जाते हैं। हर काउंटर खाली पड़ा है। स्टाफ लंच पर गया है। कोई नहीं बताता कि कितनी देर इंतज़ार करना होगा। आप बस वहीं खड़े रहते हैं।

बड़ी अर्थव्यवस्थाओं में India में सबसे ज़्यादा बैंक छुट्टियाँ होती हैं। Reserve Bank of India (RBI) हर साल शहर के हिसाब से छुट्टियों की एक लिस्ट जारी करता है। बैंक हर रविवार, महीने के दूसरे और चौथे शनिवार, राष्ट्रीय छुट्टियों और राज्य व क्षेत्रीय त्योहारों की एक लंबी लिस्ट पर बंद रहते हैं। कुछ राज्यों में एक ही महीने में किसी बैंक ब्रांच के 14 या उससे ज़्यादा दिन बंद हो सकते हैं।

नौकरीपेशा लोगों के लिए इसका मतलब पहले तनख्वाह का इंतज़ार होता था। कारोबारियों के लिए इसका मतलब था नकदी का रुक जाना। जिस किसान की लोन EMI बैंक छुट्टी के दिन देनी हो, वो जुर्माने की टेंशन में डूबा रहता था और कहीं जाने की जगह नहीं होती थी। India में बैंक छुट्टियों की वजह से होने वाली परेशानी एक असली समस्या थी। अब इसे सुधारा जा रहा है। लंच वाली समस्या थोड़ी पेचीदा है। नियम तो पहले से साफ है। पर उसे लागू करना अभी भी नहीं हो पा रहा।

लंच वाली परेशानी जिस पर कोई बात नहीं करता

दोपहर 1:30 बजे Chamba या Chandigarh के किसी बैंक में चले जाओ। बहुत मुमकिन है कि काउंटर खाली मिलें और कोई स्टाफ नज़र न आए। न कोई छुट्टी, न कोई सिस्टम बंद। बस सब एक साथ लंच पर चले गए।

इस मामले में RBI का नियम बिल्कुल साफ है। The Legal Shots के मुताबिक, RBI की शर्त है कि बैंकिंग घंटों के दौरान सेवा हर वक्त मिलनी चाहिए और काम के समय बैंक का कोई भी हिस्सा पूरी तरह बंद नहीं होना चाहिए। Punjab National Bank ने अपने आधिकारिक अकाउंट पर खुद कहा है कि "RBI के दिशानिर्देशों के अनुसार, बैंक शाखाओं के लिए कोई आधिकारिक लंच ब्रेक नहीं है" और स्टाफ को बारी-बारी से ब्रेक लेना होगा ताकि काम बिना रुके चलता रहे।

Paisabazaar की बैंकिंग गाइड के मुताबिक, बैंक लंच के वक्त बंद नहीं होते और कर्मचारी बारी-बारी से लंच ब्रेक लेते हैं ताकि काम पर कोई असर न पड़े। Moneygyaan की बैंकिंग टाइमिंग्स गाइड के अनुसार, यह बारी-बारी वाला ब्रेक आमतौर पर दोपहर 1:00 बजे से 3:00 बजे के बीच होता है — लेकिन शाखा को कभी भी पूरी तरह बंद नहीं होना चाहिए।

तो नियम है। दिक्कत यह है कि India भर की कई शाखाओं में इस नियम को नज़रअंदाज़ किया जाता है। जो ग्राहक 1:30 बजे आकर देखता है कि सारे काउंटर खाली हैं, उसके पास उसी वक्त शिकायत करने का कोई आसान तरीका नहीं होता। जब तक वो शिकायत दर्ज करता है, तब तक उसका वक्त जा चुका होता है जो वापस नहीं आएगा। और सबसे ज़्यादा नुकसान उस दिहाड़ी मज़दूर का होता है जिसने आधे दिन की छुट्टी लेकर बैंक का चक्कर लगाया।

The Legal Shots के अनुसार, जिस ग्राहक को बैंकिंग घंटों के दौरान सेवा न मिले, वो स्टाफ को RBI के नियम याद दिला सकता है, और अगर फिर भी बात न बने तो ब्रांच मैनेजर से या बैंक के आधिकारिक शिकायत निवारण चैनल के ज़रिए शिकायत दर्ज करा सकता है। अगर बैंक 30 दिन में शिकायत नहीं सुलझाता, तो RBI Ombudsman का दरवाज़ा भी खुला है — जैसा कि India.gov.in National Government Services Portal पर बताया गया है।

इसे ठीक करने के लिए न कोई नया कानून चाहिए, न कोई नई तकनीक। बस ब्रांच मैनेजरों को उस रोटेशन को लागू करना होगा जो पहले से तय है। और बैंकों को दोपहर में काउंटर बंद होने को एक मामूली बात नहीं, बल्कि अनुशासन का मामला समझना होगा।

क्या चीज़ें अब भी बाधित होती हैं

India में digital payments 24x7 चलते हैं, साल के हर दिन। UPI - यानी India का Unified Payments Interface, जिसे National Payments Corporation of India ने बनाया है - पर छुट्टियों का कोई असर नहीं पड़ता। ICICI Bank की official guidance के मुताबिक, UPI की सेवा दिन के 24 घंटे, सातों दिन, पूरे साल उपलब्ध रहती है। मतलब Diwali हो, Republic Day हो, या कोई भी Saturday - person-to-person transfer, merchant payments और bill payments सब चलते रहते हैं।

IMPS (Immediate Payment Service) भी चौबीसों घंटे चलती है। बड़े transfers के लिए RTGS (Real Time Gross Settlement) भी।

लेकिन कुछ चीज़ें अभी भी bank holidays पर रुक जाती हैं। Cheque clearance पूरी तरह बंद हो जाती है। Account खोलने की verification रुक जाती है। कुछ loan documentation processes ठप पड़ जाती हैं। काउंटर पर cash जमा नहीं होता। और जो छोटे कारोबारी अभी भी cheques पर निर्भर हैं - खासकर wholesale trade और real estate में - उनके लिए लगातार छुट्टियों का मतलब है असली परेशानी।

Paytm की banking guide के मुताबिक, bank holiday से ठीक पहले जमा किया गया cheque अगले कामकाजी दिन ही process होना शुरू होता है, जिससे पैसे आने में कई दिन की देरी हो सकती है। एक असली उदाहरण लें: Bengaluru में एक किरायेदार 13 तारीख को किराए का cheque जमा करता है। 14 और 15 तारीख को Karnataka में state holidays हैं। Cheque 16 तारीख तक हिलता भी नहीं। मकान मालिक फोन करता है। किरायेदार घबरा जाता है। ये अभी भी होता है।

कारोबारियों के लिए, Ministry of MSME की Annual Report में पाया गया कि आधे से ज़्यादा MSMEs ने cash flow की दिक्कत बताई - जिनमें से कई का कारण था payment के वक्त का मेल न खाना। जब bank holiday किसी payment की due date और cheque clearance window के बीच आ जाती है, तो कम मुनाफे पर चलने वाले कारोबारों को तुरंत फर्क पड़ता है।

छुट्टियों के कैलेंडर का पैमाना

IndiaBonds के मुताबिक, पूरे India के लिए कोई एक तय आंकड़ा नहीं है - हर शहर और राज्य का अपना holiday calendar होता है, जो national baseline के ऊपर से आता है। Republic Day, Independence Day और Gandhi Jayanti जैसी national holidays सब जगह लागू होती हैं। वहीं Karnataka Rajyotsava (1 November) जैसी state-specific holidays सिर्फ उस राज्य में।

Banks महीने के दूसरे और चौथे Saturday को भी बंद रहते हैं - एक भी त्योहार गिने बिना साल में 24 Saturdays। कुछ राज्यों में किसी bank branch के लिए कुल non-working days साल में 90 या उससे भी ज़्यादा हो सकते हैं - यानी लगभग हर चार में से एक दिन।

अब तक क्या कोशिशें हुईं - और क्या काम आया

दिसंबर 2019 - NEFT हुआ 24x7. RBI ने ऐलान किया कि NEFT (National Electronic Funds Transfer) 16 दिसंबर 2019 से हर दिन, चाहे वीकेंड हो या छुट्टी, चौबीसों घंटे चलेगा। इससे वो पुराना batch-settlement वाला झंझट खत्म हो गया जिसमें transactions अगले वर्किंग डे तक लाइन में खड़े रहते थे।

अगस्त 2021 - NACH हुआ 24x7. RBI ने 24x7 की सुविधा NACH तक भी बढ़ा दी - यानी National Automated Clearing House, जो सैलरी क्रेडिट, EMI डेबिट, पेंशन ट्रांसफर और सरकारी लाभ के भुगतान संभालता है। इस बदलाव से पहले, अगर आपकी सैलरी क्रेडिट किसी रविवार या बैंक हॉलिडे पर पड़ती थी, तो वो अगले वर्किंग डे को ही आती थी। The Quint के मुताबिक, RBI की आधिकारिक सूचना में लिखा था: Effective 1 August 2021 all the sessions that are currently available on normal working days will be operational on all days including week end and other holidays. बस एक रात में, लाखों सैलरी पाने वाले, पेंशनर्स और लोन वालों की छुट्टी-वाले दिन की टेंशन खत्म हो गई।

UPI - लॉन्च से ही बिना रुके. UPI को शुरू से ही इस तरह बनाया गया था कि उसे छुट्टियों से कोई मतलब नहीं। अप्रैल 2016 में NPCI के पायलट लॉन्च से लेकर आज तक, UPI का कोई हॉलिडे शेड्यूल नहीं रहा। आज Wikipedia पर NPCI के डेटा के हवाले से बताया गया है कि UPI हर दिन 64 करोड़ से ज़्यादा transactions प्रोसेस करता है - Visa के 63.9 करोड़ से भी ज़्यादा। India के सभी डिजिटल पेमेंट्स में इसकी हिस्सेदारी 84% है। दुनिया का सबसे बड़ा रियल-टाइम पेमेंट सिस्टम कभी बंद नहीं होता।

जो थोड़ी-बहुत परेशानी अभी बची है - जैसे चेक क्लियरिंग, ब्रांच की सेवाएं, जटिल लोन के कागज़ात - वो उस पुराने कागज़ी ज़माने का बचा-खुचा हिस्सा है, जिसे बदलने के लिए ही UPI बनाया गया था।

दूसरे देशों ने इसे कैसे सुलझाया

Hong Kong - छुट्टियों में भी Settlement चालू रखना

Hong Kong का Real Time Gross Settlement सिस्टम, जिसे HKD CHATS कहते हैं, January 1 को छोड़कर Hong Kong की सभी सरकारी छुट्टियों पर चलता रहा है - जब से सिस्टम शुरू हुआ है। Hong Kong Monetary Authority की published report के मुताबिक, CHATS सभी सरकारी छुट्टियों पर काम करता है, जिससे international banks बिना रुकावट regional payments process कर सकते हैं, भले ही local offices बंद हों। इसका सबक यह है कि settlement engine को branch calendar से अलग रखो - और यही तरीका India ने भी अपनाया है।

United Kingdom - छुट्टियों में भी बिना रुके Faster Payments

UK की Faster Payments Service retail payments को seconds में process करती है, 24x7, bank holidays पर भी। Christmas Day को भी account के बीच transfer दो मिनट से कम में पूरा होता है - बिल्कुल वैसे ही जैसे March के किसी मंगलवार को। India का UPI भी इसी तरह बना है - और बहुत बड़े scale पर। UK जहाँ रोज़ाना करोड़ों Faster Payments transactions process करता है, वहीं India का UPI 64 करोड़ से ज़्यादा transactions करता है। India ने बस यह model copy नहीं किया। India ने इसका सबसे बड़ा version खड़ा कर दिया।

Australia - New Payments Platform

Australia ने 2018 में अपना New Payments Platform launch किया, जिससे सभी public holidays और weekends पर real-time, 24x7 account-to-account transfers हो सकती हैं। Australia का model इसलिए खास है क्योंकि इसने cheque की समस्या भी सुलझा दी - एक PayID system के ज़रिए, जिसने cheque-based identity matching की जगह ले ली। India के पास इसके बराबर Aadhaar-linked payments और UPI IDs हैं। बस एक काम बाकी है - जो workflows अभी भी cheque पर निर्भर हैं, उन्हें digital rails पर लाना।

ज़िम्मेदार कौन है

RBI का Department of Payment and Settlement Systems ही वो इकलौती एजेंसी है जो India की payment infrastructure के लिए जिम्मेदार है। Board for Regulation and Supervision of Payment and Settlement Systems सारी policy बनाती है। NPCI उसे लागू करती है। बाकी जो दिक्कतें हैं - cheque clearance की windows, branch में documents के लिए होने वाली देरी, लंबी छुट्टियों के दौरान ATM में cash की कमी - इनकी जवाबदेही RBI (system design), Indian Banks' Association (operational standards) और individual bank CEOs (branch-level execution) पर मिलकर आती है।

लंच के वक्त की जो समस्या है, उसकी जवाबदेही सीधे branch managers पर है। RBI का rule पहले से कहता है कि breaks अलग-अलग टाइम पर होने चाहिए। जब दोपहर 1:30 बजे कोई काउंटर खाली हो जाता है और 90 मिनट तक खाली पड़ा रहता है, तो इसका मतलब है कि branch manager एक ऐसे rule को लागू नहीं करवा रहा जो पहले से मौजूद है। इसके लिए कोई notice तक नहीं होता। यही असली कमी है।

अगर Diwali की छुट्टियों के दौरान ATM में cash खत्म हो जाए, तो यह bank operations की नाकामी है, कोई systemic policy की विफलता नहीं। policy framework ठीक है। कमी branch-level execution में है, और इसके लिए किसी की नौकरी नहीं जाती।

खर्चा कितना आएगा

India जितना खर्च करना था उसका बड़ा हिस्सा पहले ही कर चुका है। UPI की infrastructure NPCI के जरिए खुद अपने दम पर चलती है, जिसे member banks fund करते हैं। NACH 24x7 के upgrade के लिए कोई public budget नहीं लगा - यह एक process में बदलाव था, कोई capital investment नहीं थी।

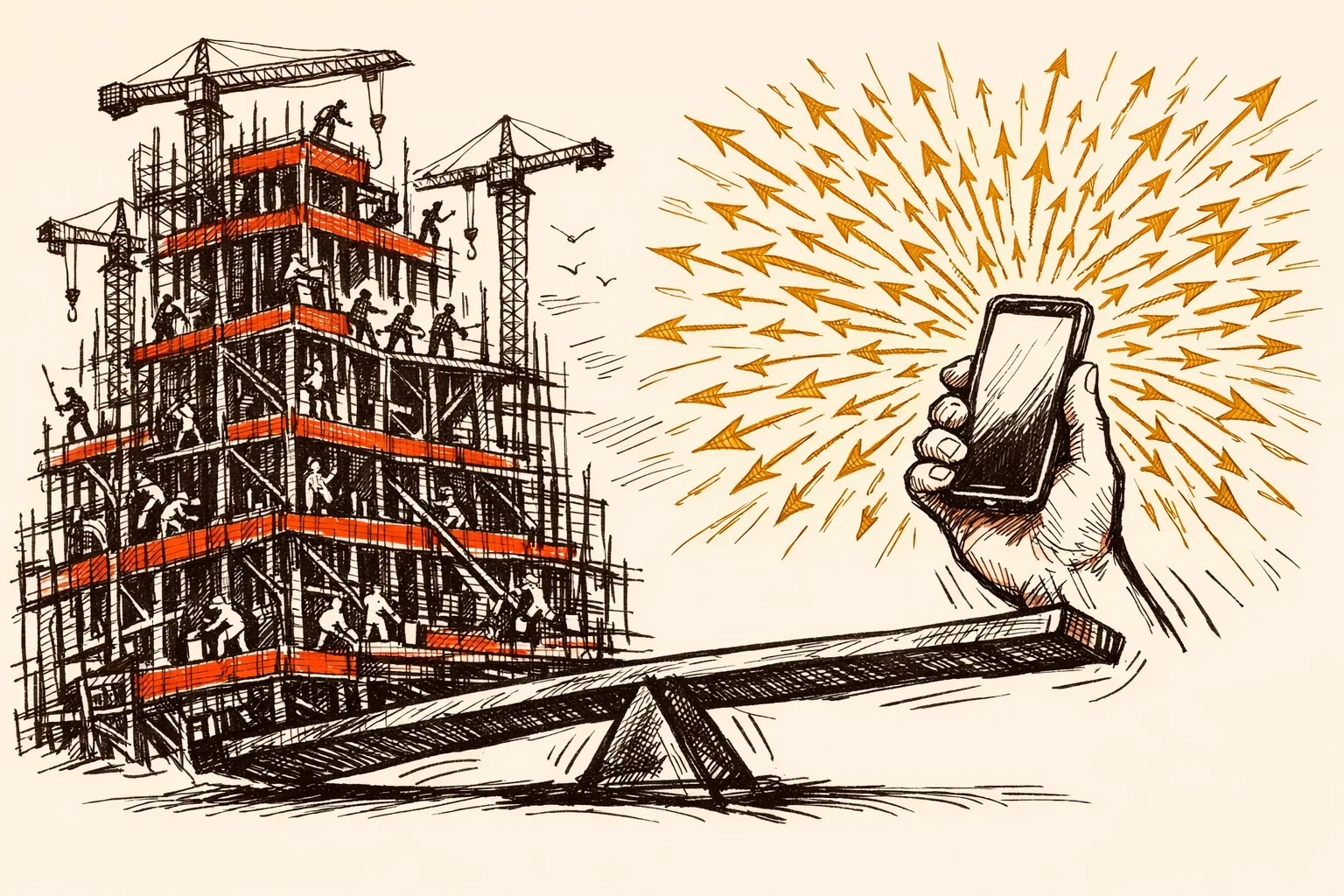

Australia का New Payments Platform शुरू से बनाने में करीब AUD 1 billion लगे। India ने UPI उससे कहीं कम खर्च में बनाया, दस गुना बड़ा scale हासिल किया, और 675 banks को एक ही platform पर जोड़ा। Press Information Bureau के मुताबिक, UPI अब 491 million लोगों और 65 million merchants को serve करता है। निवेश हो चुका है। अब बाकी बचा है adoption को पूरा करना और operational discipline - कोई नया खर्च नहीं।

असली खर्च बस एक जगह है - छुट्टियों के दौरान ATM में cash की उपलब्धता। Banks को लंबे weekends से पहले cash पहले से रखना होगा। यह logistics और planning का मामला है, इसका हल सबको पता है और इसके लिए कोई नया कानून भी नहीं चाहिए।

लंच break enforce करवाने की दिक्कत को ठीक करने में कुछ नहीं लगता। rule लिखा हुआ है। staggered break system पहले से तय तरीका है। बस एक ऐसे branch manager की जरूरत है जो उसे लागू करे - और एक ऐसे bank की जो उस manager को जवाबदेह ठहराए जब वो ऐसा न करे।

अब क्या होना चाहिए

पहली बात, बिज़नेस के कामकाज में cheques की जगह digital payment को पूरी तरह अपनाना होगा। NPCI को एक deadline तय करनी चाहिए कि एक तय सीमा से ऊपर के सभी commercial transactions UPI या RTGS से हों। सरकार खुद इसकी मिसाल बन सकती है - केंद्र और राज्य सरकारें vendor payments के लिए cheques देना पूरी तरह बंद करें।

दूसरी बात, छुट्टियों से पहले ATM में cash भरना ज़रूरी किया जाए। RBI को एक खास नियम जोड़ना चाहिए: दो या उससे ज़्यादा दिनों की bank holiday से कम से कम 48 घंटे पहले ATM पूरी तरह भरे होने चाहिए।

तीसरी बात, ज़रूरी सेवाओं के लिए छुट्टियों में branch खुलने का एक तय तरीका हो। RBI को यह नियम बनाना चाहिए कि बड़ी राज्य स्तरीय छुट्टियों पर हर ज़िले में कम से कम एक bank branch आधे दिन के लिए खुले - सभी branches नहीं, बस इतना कि पाँच दिन की लंबी छुट्टियों में कोई भी ज़िला पूरी तरह बिना सेवा के न रहे।

चौथी बात, lunch break वाला नियम जो पहले से है, उसे सख्ती से लागू किया जाए। RBI और Indian Banks' Association को यह ज़रूरी करना चाहिए कि banks दोपहर के वक्त counter की उपलब्धता को branch compliance के पैमाने के तौर पर दर्ज करें। अगर किसी branch में banking hours के दौरान 30 मिनट से ज़्यादा समय तक सभी counters खाली रहें, तो इसे service failure माना जाए। जिस customer को इस तरह की परेशानी हो, वो वहीं मौके पर शिकायत कर सके - bank की app से या RBI के Integrated Ombudsman portal से - घर जाने का इंतज़ार किए बिना। नियम तो है। बस उसे असरदार बनाने की ज़रूरत है।